Dix dates pour comprendre la crise du système financier mondial de 2008

Il y a des anniversaires qu’il est impossible d’oublier. Voici 10 ans, le système financier mondial frôlait l’implosion. Pendant 10 semaines, nous allons revenir sur les histoires les plus emblématiques de cette crise exceptionnelle. Nous débutons cette série en retraçant la formation de cette crise, en nous attardant sur 10 dates clés entre l’éclatement de la bulle immobilière aux Etats-Unis et la chute de Fortis. Le voyage au coeur de la crise démarre. Bouclez votre ceinture.

1. LE 25 MARS 2006 LA DERNIÈRE FÊTE

Un nuage de nymphettes court-vêtues entoure le podium. Sur les poitrines rebondies, le mot ” fun ” s’écrit en lettres de feu. La musique, dévastatrice, fait trembler les planches. On joue For the love of money, un vieux tube des O’Jays. Soudain, la foule – ils sont des milliers à avoir payé entre 49 et 499 dollars pour être là – pousse un long rugissement : Donald Trump arrive en pleine lumière, arborant son sourire carnassier et son brushing inimitable. Il est l’incontestable vedette de l’événement. Le gourou de l’investissement immobilier a reçu un chèque de 1,5 million de dollars pour animer ce week-end. Nous sommes le 25 mars 2006, au Moscone Center de San Francisco. Le Real Estate Wealth Expo, le salon de l’immobilier qui va rassembler 75.000 personnes, vient de débuter.

A quelques rues de là, un grand placard publicitaire annonce la philosophie de l’événement : One weekend can make you a millionaire ! Millionnaire en un week-end ? C’est à peine exagéré.

On a du mal, en Europe, à se représenter l’ambiance délirante qui règne aux Etats-Unis au cours de cette première moitié des années 2000. C’est un moment de folie collective où des investisseurs privés parfois âgés d’une petite vingtaine d’années et à peine sortis des études peuvent acheter, en mettant une mise minimum, cinq ou six maisons ; où des travailleurs saisonniers mexicains au dos cassé par un harassant labeur dans les orangeraies de Floride et qui gagnent péniblement 15.000 dollars par an, peuvent quand même se payer, grâce à des crédits immobiliers présentés comme très bon marché, des villas de 300.000 dollars. Ils sont convaincus (et leurs banquiers aussi) de pouvoir revendre ce bien quelques mois plus tard 400.000 dollars. Et avec cet argent, acheter une plus grande maison encore.

Pourquoi donc la fête s’arrêterait-elle ? Depuis près d’un quart de siècle, les prix immobiliers américains ont grimpé trimestre après trimestre, à deux exceptions près. En Californie, le prix moyen d’une maison en ce début d’année 2006 s’élève à plus de 495.000 dollars, alors qu’il était de 186.500 dollars en 1997. Entre 2000 et 2007, le prix des logements bondit de 77 % à New York, 92 % à Boston, 105 % à San Diego.

Oui, on peut presque devenir millionnaire en quelques week-ends. A San Diego, entre 1999 et 2006, une inconnue a acheté et revendu une quarantaine de propriétés, encaissant à chaque fois de belles plus-values au passage.

Les investisseurs et les propriétaires ne sont pourtant pas totalement aveugles. Ils savent qu’une telle tendance est intenable, que des bulles se forment, que les taux remontent. Mais ils se disent qu’ils peuvent encore tenter un ou deux derniers coups.

En ce 25 mars 2006, alors que la fête bat encore son plein, bien peu devinent qu’ils sont en train de danser leurs derniers quadrilles et que dans trois mois, les lampions s’éteindront définitivement.

2. LE 7 SEPTEMBRE 2006 QUELQUES VOIX DANS LE DÉSERT

Au cours du second semestre 2006, les prix immobiliers s’arrêtent brutalement de monter. Pour appâter le chaland, les courtiers ont vendu des crédits immobiliers à taux variables sur lesquels l’emprunteur ne devait pas payer d’intérêts pendant les deux premières années. Or, avec la hausse des taux, les prêts vendus en 2004 et 2005 commencent à exploser. Les défaillances se multiplient.

L’indice Case-Shiller, qui prend la température des prix immobiliers dans les 20 principales villes américaines, commence donc à faiblir au troisième trimestre 2006. Oh, rien de dramatique, au début. Il passe de 190 points fin juin 2006 à 186,5 points fin décembre. C’est toutefois suffisant pour enrayer la tendance qui avait prévalu pendant 25 ans et pour précipiter l’immobilier américain dans la plus grave crise qu’il ait connue. Tant que l’immobilier monte, pas de problème : l’emprunteur revend son bien avant deux ans, rembourse la banque, empoche la plus-value et bénéficie donc d’un financement gratuit. Et s’il n’y parvient pas, la maison devient propriété de la banque, qui la revend et se rembourse. Mais si les prix commencent à baisser, cette belle mécanique se grippe : les propriétaires sont chassés de leur maison et les banquiers se retrouvent avec un bien sur lequel ils doivent accuser une perte. Le marché est entraîné dans une spirale infernale : baisse des prix, défaillances, baisse qui s’accentue, défaillances qui se multiplient, etc. Entre juillet 2006 et avril 2009, les prix vont chuter d’un tiers en moyenne.

Très peu vont prendre la mesure de la gravité de la crise. Un des premiers est un professeur d’économie d’origine iranienne, Nouriel Roubini. Il tient, le 7 septembre 2006, un discours catastrophiste à l’invitation du Fonds monétaire international (FMI). ” Dans les mois et les années à venir, les Etats-Unis vont probablement vivre une dépréciation immo- bilière qui ne se voit qu’une fois dans une vie, augure-t-il, un choc pétrolier, une diminution prononcée de la confiance des consommateurs et finalement, une grave récession. ” A l’issue de son discours, le modérateur du débat, moqueur, invite l’assistance à prendre un verre pour s’en remettre.

Mais Nouriel Roubini remet cela dans un papier remarquable en février 2007 : ” Les 12 étapes vers un désastre financier “. Il explique comment le château de cartes va s’effondrer. Sa prédiction se réalisera point par point.

3. LE 7 FÉVRIER 2007 L’ALARME EST DONNÉE

En ce matin du 7 février 2007, la nouvelle fait l’effet d’un petit choc. Le groupe sino-britannique HSBC annonce un résultat moins bon que prévu pour l’année 2006. En cause, une perte de 10 milliards de dollars (2 milliards de plus que ce à quoi on s’attendait) sur son portefeuille des subprimes. Subprimes ? Oui, il s’agit de prêts immobiliers pour lesquels les courtiers ne demandent pratiquement aucun renseignement sur l’emprunteur, contrairement aux primes, qui sont des prêts contractés par des clients sur la qualité desquels les courtiers et les banquiers se sont renseignés. HSBC explique que le ralentissement de la croissance des prix immobiliers s’est traduit par une accélération des défaillances dans le marché des subprimes, une activité importante pour le groupe qui avait acquis ce business en 2003.

Toutefois, on ne s’en fait pas trop. Les autres grandes banques américaines semblent insensibles à ce petit problème et la plus grande partie des prêts qui se trouvent dans le portefeuille des banquiers et des investisseurs sont de bonne qualité. Ils sont affublés du rating triple A.

Seuls quelques spécialistes du marché immobilier sont conscients de la gravité de la situation. Car ils savent, eux, que c’est une question de temps et qu’à côté de HSBC, des banques moins connues internationalement, comme Indymac ou Washington Mutual, très présentes dans le crédit immobilier, sont déjà frappées à mort.

4. LE 3 MAI 2007 ABN AMRO, LE DEAL DU SIÈCLE

La plupart des investisseurs internationaux ignorent encore, en ce printemps 2007, le drame qui se joue aux Etats-Unis. La preuve : la Bourse monte encore, chauffée par quelques grandes OPA.

Ce 3 mai, un consortium de trois banques (Royal Bank of Scotland, Santander et Fortis) se lance en effet dans la bagarre pour mettre la main sur le groupe bancaire néerlandais ABN Amro. Et il est prêt à ouvrir largement son portefeuille.

Le fleuron bancaire néerlandais est convoité par Barclays, dont l’offre, en cash et en actions, dépasse 60 milliards d’euros. Mais le trio Santander-Fortis-RBS place la barre très, très haut en proposant 71,1 milliards d’euros, en grande partie en cash. Jamais dans l’histoire on n’a payé une banque aussi cher. Les deux OPA concurrentes, celle de Barclays et celle du consortium, ont donc lieu à l’automne. Début novembre, Barclays jette l’éponge et reconnaît sa défaite.

Pour financer le rachat, Fortis augmente son capital de 1,5 milliard d’euros en septembre 2007. Ce n’est pas suffisant pour financer l’acquisition de sa partie d’ABN Amro qui représente, pour Fortis, une ardoise de 24 milliards d’euros. Le groupe belgo-néerlandais présidé par Maurice Lippens compte émettre des obligations et table aussi sur une nette augmentation de ses revenus, notamment dans sa division banque d’affaires, et plus précisément de son équipe de New York qui est spécialisée dans la fabrication de CDO ( collateralized debt obligations), des obligations qui sont adossées à des crédits, et surtout des crédits immobiliers. En 2007, la fabrique de titres structurés de Fortis possède dans ses entrepôts environ 6 milliards d’euros de CDO’s, toujours plus difficiles à vendre alors que le marché immobilier américain entame sa descente aux enfers.

C’est le début du drame de Fortis qui sera pris à la gorge : le groupe doit financer une opération trop grosse pour lui, et par dessus le marché, des pertes catastrophiques apparaissent sur ses CDO’s. Ces titres toxiques causeront finalement une perte de 4 milliards d’euros et seront un des grands responsables de la chute du groupe, en septembre 2008.

5. LE 10 JUILLET 2007 MOODY’S BRISE LA PIERRE PHILOSOPHALE

Le 10 juillet 2007, les traders voient apparaître sur leurs écrans une information qui les glace : l’agence de notation Moody’s dégrade la note financière de 431 émissions obligataires liées aux prêts hypothécaires, représentant un montant de 5,2 milliards de dollars. En soi, cela peut sembler un détail. Après tout, cette baisse de notation financière touche moins de 1 % du total des émissions directement adossées à ces crédits immobiliers à haut risque. Mais l’action de Moody’s choque le marché car elle remet en question l’ensemble du modèle sur lequel vit une grande partie de Wall Street depuis 30 ans.

Au début des années 1980, Lewis Ranieri, responsable du département obligataire de Salomon Brothers, a en effet lancé le marché des mortgage backed securities (des titres adossés à des prêts hypothécaires). Une idée fabuleuse : les banques d’affaires rassemblent des crédits immobiliers dans des paquets sur la base desquels ont émettra des obligations en s’octroyant de plantureuses commissions. Les intérêts payés par ces obligations sont financés par les intérêts payés par les clients qui ont contracté ces prêts. Les prêteurs immobiliers sont également ravis : on les débarrasse de leurs anciens crédits immobiliers qui mobilisaient une partie de leurs fonds propres. Allégés de la sorte, ils peuvent utiliser le capital libéré pour octroyer de nouveaux crédits ou lancer de nouvelles activités !

Les agences de notation sont mobilisées pour noter ces obligations. Pour pouvoir contenter une grande variété d’investisseurs, elles vont aider à saucissonner ces émissions en tranches de diverses qualité : des tranches risquées, moyennement risquées, et pas risquées du tout. L’idée est simple : pour qualifier ces tranches, on oriente d’abord l’argent qui provient des intérêts et des remboursements des crédits immobiliers sur les obligations les moins risquées, puis sur les obligations moyennement risquées, ensuite sur les obligations risquées. S’il y a des défaut de paiement, ce seront donc les obligations les plus risquées, les dernières à recevoir un paiement, qui risquent d’en souffrir. Depuis des dizaines d’années, banques, courtiers, agences de notation mènent une vie plantureuse grâce à ce travail d’alchimie qui consiste à transformer des crédits risqués en or, c’est-à-dire en obligations notées triple A, aussi solides que les emprunts de l’Etat américain.

Or, ce que Moody’s vient de faire ce 10 juillet 2007, c’est de casser la pierre philosophale. Les titres que l’on pensait les meilleurs, notés triple A, sont finalement plus risqués qu’on ne pensait parce qu’avec les défaillances qui se multiplient, il y a un grand risque que, même pour eux, il n’y ait pas suffisamment d’argent pour payer les investisseurs. Un marché de plusieurs milliers de milliards de dollars vole soudain en éclats.

6. LE 9 AOÛT 2007 LE ROBINET SE FERME

On se demande encore, 11 ans après, comment un communiqué aussi technique a pu provoquer une telle panique : le 9 août 2007 à 8 heures du matin, BNP Paribas annonce qu’elle arrête temporairement de valoriser trois de ses sicav monétaires dynamiques aux noms abscons (Parvest Dynamic ABS, BNP Paribas ABS Euribor et BNP Paribas ABS Eonia). En deux semaines, l’encours de ces sicav a chuté de 2 milliards à 1,6 milliard d’euros sous l’effet de retraits massifs d’investisseurs apeurés.

Or, ces sicav sont en effet investies pour un tiers environ dans des titres adossés à des crédits subprimes. Des titres qu’il faut vendre pour rembourser les clients qui veulent partir. Mais voilà, depuis le début du mois de juillet et le communiqué de Moody’s, il devient de plus en plus difficile de vendre ces obligations et donc, de rembourser ces clients. BNP Paribas publie alors, le 9 août, un communiqué qui explique que ” la disparition de toute transaction sur certains segments du marché de la titrisation aux Etats-Unis conduit à une absence de prix de référence et à une illiquidité quasi totale des actifs figurant dans les portefeuilles des fonds quelle que soit leur qualité ou leur rating “.

Illiquidité. Le mot est lâché. Pour faire leur métier de base qui est d’octroyer du crédit, les banques n’ont pas assez avec ce qu’elles ont en capital et elles ont donc besoin de pouvoir s’approvisionner continuellement en liquidités. Elles peuvent compter en partie sur les dépôts des clients (du moins pour les banques classiques) mais aussi sur les liquidités excédentaires des autres banques. Or, le communiqué de BNP laisse libre cours aux craintes les plus profondes et plus personne ne fait confiance à personne. Non seulement on ignore désormais la qualité réelle des milliers de milliards d’euros de titres adossés à des crédits, mais on ne sait pas non plus qui réellement en a en portefeuille. Car une bonne partie de ces titres sont logés dans des sociétés qui appartiennent à des banques mais n’apparaissent pas dans les bilans. La crise des subprimes se transforme donc en quelques heures en une crise de confiance générale des banques. Et c’est tout le marché interbancaire (les prêts que les banques se font entre elles) qui commence à se fermer.

Le système bancaire étouffe. La menace d’un effondrement général n’est pas prise à la légère. Jean-Claude Trichet, qui préside alors la Banque centrale européenne (BCE), est appelé sur son lieu de vacances à Saint-Malo. Et à midi, la BCE joue son rôle de prêteur en dernier ressort et annonce que toute banque qui en a besoin peut s’approvisionner en liquidités à bas prix chez elle. Ce 9 août, la BCE va prêter ainsi 95 milliards d’euros ! La crise de confiance se tasse, les banques peuvent respirer. Mais elles savent, désormais, que l’ère de l’insouciance est passée.

7. LE 13 SEPTEMBRE 2007 NORTHERN ROCK, LE PREMIER DOMINO…

Le premier domino à tomber n’est pas américain, mais anglais. Northern Rock est une banque de taille moyenne spécialisée dans le crédit immobilier qui compte environ 1,5 million de déposants.

A l’été 2007, elle est confrontée à de graves problèmes. Non pas de pertes sur des emprunts hypothécaires non remboursés, mais de liquidités. Pour faire tourner son business et refinancer les prêts qu’elle octroie, Northern Rock a un abondant recours à la titrisation. Mais comme le marché est à l’arrêt depuis quelques mois, l’institution, qui est le cinquième prêteur immobilier du Royaume-Uni, doit se tourner vers le marché interbancaire. Or, il est lui aussi à l’arrêt depuis le mois d’août. Personne ne veut désormais prêter à une banque spécialisée en immobilier. Northern Rock demande, le 13 septembre, un crédit d’urgence à la Banque d’Angleterre. La nouvelle crée la panique auprès des déposants qui, en quelques heures, retirent plus d’un milliard de livres des comptes de la banque, aggravant son problème de liquidités. Pour la première fois depuis la crise de 1929-1932, on voit des clients faire la file devant les guichets d’une banque pour retirer leurs avoirs. C’est le premier bank run du 21e siècle. Northern Rock devra finalement être reprise par l’Etat britannique en février 2008.

8. LE 16 MARS 2008 BEAR STEARNS ÉTAIT POURTANT LA PLUS ADMIRABLE

La banque avait été fondée en 1923 par Joseph Bear, Robert Stearns et Harold Mayer. Elle avait son quartier général sur Madison Avenue, à New York. Le magazine Fortune l’avait appelée ” la société financière américaine la plus admirable “. Elle comptait 14.000 employés. Et pourtant, ce 14 mars 2008, Bear Stearns demande un plan d’aide d’urgence à la Fed, la Réserve fédérale américaine.

En réalité, contrairement aux autres grandes banques d’affaires new-yorkaises, Bear Stearns n’avait pas diversifié ses métiers. Bears Stearns, c’était la banque spécialisée dans la titrisation, c’est-à-dire dans la fabrication de titres à partir de crédits. Lorsqu’en 2006, les premières tensions apparaissent sur les crédits immobiliers, Bear Stearns va prendre la mauvaise décision. Elle va continuer à fabriquer des titres et à les vendre à des investisseurs, ou en tout cas, à essayer de les vendre.

Cette stratégie lui sera fatale. En avril 2007, la banque doit fermer deux hedge funds (fonds spéculatifs) dont la valeur tend vers zéro. Les clients éructent. Au dernier trimestre de 2007, elle accuse une perte de 875 millions de dollars. C’est la première perte de son histoire. Mais beaucoup plus grave, en ce début 2008, Bear Stearns ne trouve plus de financement sur les marchés. Qui voudrait d’ailleurs encore lui prêter ? Les investisseurs regardent son bilan et s’étranglent : la banque a près de 400 milliards de dollars d’actifs pour seulement… 11,1 milliards de fonds propres ! Il suffit donc que ses actifs perdent 3 % de leur valeur pour qu’elle se retrouve sans capital…

Avec Bear Stearns, la Fed joue un drôle de jeu. Elle accepte, le 14 septembre, d’octroyer une ligne de crédit pour sauver la banque, avant de se rétracter le lendemain. Finalement, le 16 mars, Bear Stearns est revendue pour un prix dérisoire à JP Morgan Chase, avec l’aide de la Fed qui accepte alors d’octroyer au repreneur ce qu’elle avait refusé à Bear Stearns deux jours plus tôt : 29 milliards de dollars de crédit et une garantie sur 30 milliards de dollars d’actifs plus ou moins toxiques.

La chute jette soudain une lumière crue sur la fragilité générale des banques, la faiblesse de leurs fonds propres et leur mauvaise politique de risque. Bear Stearns est la première grande banque d’affaires américaine à tomber. Ce ne sera pas la dernière.

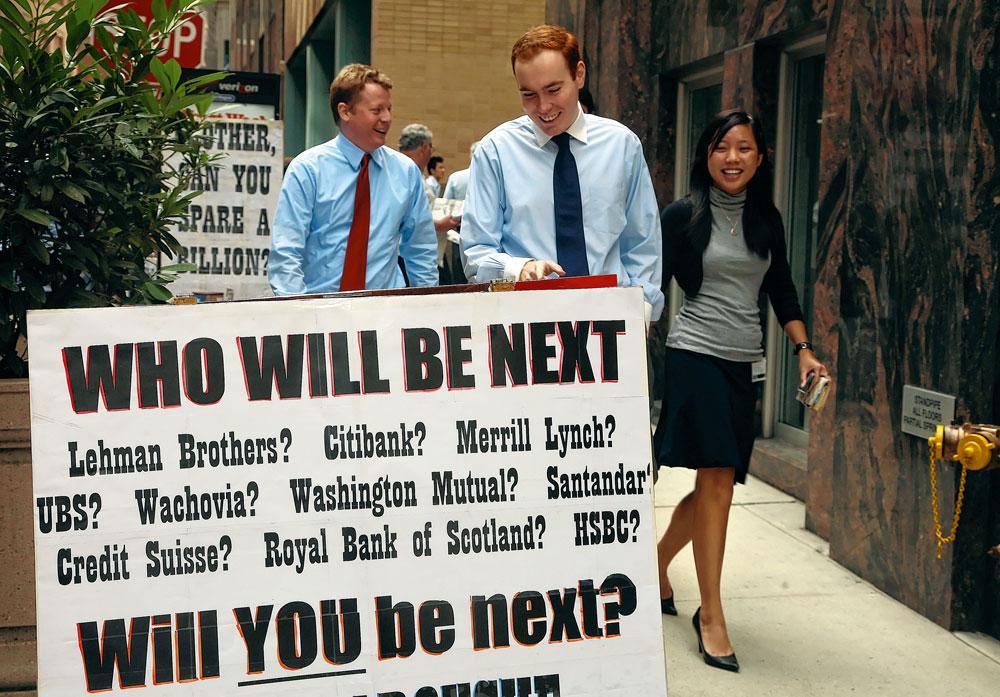

9. LES 13 ET 14 SEPTEMBRE 2008 LE WEEK-END QUI FAIT TREMBLER WALL STREET

Le vendredi 12 septembre 2008, la Réserve fédérale de New York, qui est le principal gendarme bancaire américain, convoque une réunion de crise avec le gotha de la finance. Il y a là les patrons des plus grandes institutions financières du pays : Citigroup, JP Morgan Chase, Goldman Sachs… Il y a même la britannique Barclays. Le sujet : peut-on sauver Lehman Brothers ?

Depuis le début du mois, on sent que tout l’édifice financier se craquèle. Quelques jours plus tôt, l’Etat américain a été obligé de garantir à hauteur de 200 milliards de dollars les actifs des deux grandes agences hypothécaires américaines Fannie Mae et Freddie Mac. AIG, le plus grand assureur mondial, qui avait imprudemment sauté à pieds joints dans le marché des ” dérivés de crédit “, s’engageant à rembourser les titres d’émetteurs qui tomberaient en faillite, commence à donner de la gîte.

Et puis il y a Lehman Brothers, une des principales banques d’affaires mondiales avec Goldman Sachs, Merrill Lynch, Morgan Stanley et la défunte Bear Stearns. La banque, fortement exposée aux titres toxiques, vient d’annoncer une perte abyssale de 3,9 milliards de dollars et son action, ce vendredi 12 septembre, ne vaut plus que 3,84 dollars, alors qu’elle se négociait encore aux alentours de 18 dollars une semaine plus tôt. Lehman Brothers affiche les mêmes maux que Bear Stearns six mois plus tôt. Une sous-capitalisation effrayante, une exposition aux titres toxiques et un énorme problème de liquidités. Le capital de Lehman ne représente que 3,3 % de ses engagements. Autrement dit, quand elle octroie 100 dollars de crédit à un client, ou quand elle achète pour 100 dollars d’obligations, elle doit en emprunter 97. Une perte relativement réduite sur ces crédits ou ces obligations est susceptible de lui manger ses fonds propres. Là-dessus se greffe un grave problème de liquidités, car la moitié des 800 milliards de dollars d’engagements de Lehman Brothers est financée à court terme. Lehman Brothers doit ainsi emprunter chaque jour des milliards de dollars sur le marché. Or, en ce début septembre, et surtout depuis la publication de ses très mauvais résultats, plus personne ne veut lui prêter.

Seul un rachat peut sauver Lehman. La plus grande banque américaine, Bank of America se tâte. La britannique Barclays aussi. Toutefois, contrairement à ce qu’il avait fait pour Bear Stearns, l’Etat américain ne désire pas aider l’opération en donnant sa garantie. Le secrétaire d’Etat au Trésor, Henry Paulson, s’y refuse. Certains diront que c’est parce qu’il avait été, dans une autre vie, un des patrons de Goldman Sachs, le plus féroce concurrent de Lehman. Lui assurera que c’était pour mettre les actionnaires de chacune des banques devant leurs responsabilités.

Mais Lehman ne sera pas sauvée, car la Bank of America a trouvé une proie plus intéressante. Le dimanche 14 septembre, elle décide de reprendre Merrill Lynch pour 50 milliards de dollars. Sans repreneur, sans soutien des autorités, le CEO de Lehman Brothers, Dick Fuld, est donc obligé de déclarer sa banque en faillite le lundi 15 septembre. Le séisme est énorme et planétaire : Lehman Brothers avait une dette de 613 milliards de dollars, sans compter les garanties multiples et variées sur les produits qu’elle avait distribués aux quatre coins du monde… jusqu’à un petit assureur belge du nom d’Ethias. Henry Paulson se rend compte que la crise risque de mettre à bas tout le système financier. Deux jours plus tard, l’Etat américain injecte 85 milliards de dollars pour sauver AIG. Cinq jours plus tard, un vaste plan destiné à reprendre aux banques 700 milliards d’actifs à problème est voté en urgence. Mais c’est trop tard. La crise systémique a éclaté.

10. LE 26 SEPTEMBRE 2008 LE VENDREDI NOIR DE FORTIS

” Ce que nous vivons aujourd’hui ne s’est jamais produit. C’est complètement irrationnel. ” Ce dimanche 28 septembre 2008, au 16 rue de la Loi, face au Premier ministre Yves Leterme, le président de la Banque centrale européenne Jean-Claude Trichet ne peut que constater la gravité de la situation. Deux jours plus tôt, le vendredi 26 septembre, il s’est passé l’impensable : la chute de Fortis. Certes, depuis des mois, on savait que le financement de l’acquisition d’ABN Amro et la gestion des CDO adossés aux crédits immobiliers américains étaient deux gros cailloux dans la chaussure du groupe. Mais on ne s’attendait pas à le voir tomber si lourdement.

C’est que la faillite de Lehman Brothers précipite les événements… Dès le 15 septembre, les spéculateurs s’acharnent sur les groupes bancaires qui leur paraissent les plus faibles, surtout ceux qui se trouvent dans des petits pays et qui sont gourmands en liquidités. On vise donc les établissements belges et islandais en priorité. Dexia et Fortis, surtout, sont dans le collimateur.

Début septembre, l’action Fortis ne vaut déjà plus que 10 euros. Mais le vendredi 26 septembre, en clôture d’une séance désastreuse, le cours tombe à 5,2 euros. Les déposants, grands et petits, effectuent des retraits massifs. Durant la seule journée de ce vendredi 26 septembre, près de 7 milliards de dépôts se sont envolés. Pour trouver son financement, Fortis a dû vendre tous les titres déposés en garantie pour rassurer les prêteurs et a dû solliciter un crédit d’urgence de 5 milliards auprès de la Banque nationale. Le groupe ne passera pas le week-end sans un sauvetage.

KBC, ING et BNP Paribas sont sollicités. Mais au terme de ce très long week-end, ce sont les Etats belge, néerlandais et luxembourgeois qui s’accordent pour racheter Fortis. Du moins le croit-on. Car l’accord ne dure pas trois jours. Les Pays-Bas estiment avoir été floués. Le vendredi 4 octobre, après une négociation musclée avec les Belges, les Néerlandais rachètent la partie batave de Fortis (ABN Amro et Fortis Bank Nederland) pour 17 milliards d’euros. Ils considèrent avoir fait une bonne affaire. La suite prouvera que non.

La partie belge est, elle, convoitée par BNP Paribas. Fortis est dépecée alors que dans le même temps, Dexia et Ethias et de nombreuses banques en Europe chancèlent dangereusement. L’ouragan s’est véritablement déchaîné.

Série : 10 ans de crise

Vous avez repéré une erreur ou disposez de plus d’infos? Signalez-le ici